Normas para la Emisión y Utilización de las Notas de Crédito Desmaterializadas

Resolución No. NAC-DGERCGC18-00000432 (R.O. No. 396)

El Servicio de Rentas Internas autorizará la emisión o anulación de las notas de crédito desmaterializadas, originadas en la devolución de impuestos, o en el reconocimiento de pago indebido o en exceso. Los intereses a liquidarse en dichas notas se calcularán de acuerdo a lo dispuesto en el Código Tributario.

Las notas de crédito desmaterializadas se generan como producto de:

a. Resoluciones Administrativas;

b. Resoluciones emitidas por la Administración Tributaria, por el reconocimiento de la devolución de impuestos a favor del contribuyente;

c. Sentencias ejecutoriadas:

d. Actas de Determinación Firmes; y,

e. Liquidaciones de Diferencias Firmes.

Las personas naturales y sociedades podrán consultar la constancia de los valores asignados por las notas de crédito desmaterializadas en el estado de cuenta, a través del portal web institucional www.sri.gob.ec

En caso de que la devolución genere intereses a favor del contribuyente, el Servicio de Rentas Internas emitirá el correspondiente comprobante electrónico de retención.

Las notas de crédito desmaterializadas podrán ser transferidas libremente mediante endoso. Cuando se pretenda realizar un endoso extrabursátil, se deberá suscribir el respectivo acuerdo de registro de endosos de notas de crédito desmaterializadas. Para ambos casos, el endoso deberá ser registrado ante el Servicio de Rentas Internas. Este registro podrá ser realizado a través de la página web de la Administración Tributaria.

Cuando el contribuyente desee negociar su nota de crédito desmaterializada, podrá hacerlo únicamente a través de las bolsas de valores del país. Para esto, deberá acercarse a una casa de valores, firmar la respectiva carta de cesión y por medio de un corredor de bolsa, quién previamente verificará la existencia del saldo a favor, efectuar la colocación de una orden de venta, la misma que será publicada en la plataforma de la bolsa de valores donde se realizó la negociación.

Las notas de crédito desmaterializadas podrán ser de utilidad para el pago total o parcial de obligaciones tributarias o aduaneras. También podrán ser utilizadas como garantías aduaneras ante el Servicio Nacional de Aduanas del Ecuador, para afianzar el cumplimiento de obligaciones tributarias aduaneras.

Montos Máximo y Requisitos para la Aplicación Automática de los Beneficios Previstos en los Convenio para Evitar la Doble Imposición

Resolución No. NAC-DGERCGC18-00000433 (Registro Oficial No. 396)

El monto máximo para aplicar automáticamente los beneficios establecidos en los Convenios para Evitar la Doble Imposición será de cincuenta (50) fracciones básicas gravadas con tarifa cero por ciento de impuesto a la renta para personas naturales.

El beneficio se aplicará automáticamente por el agente de retención, cuando este tenga en su poder el certificado de residencia fiscal del beneficiario, emitido por la autoridad competente del otro país o jurisdicción y cumpla al menos uno de los siguientes requisitos:

1. El pago se realiza en razón de distribución de dividendos;

2. Los beneficios implican costos o gastos no deducibles para el cálculo de la renta del agente de retención;

3. Se obtenga una calificación automática de los contrato; o,

4. La suma de todos los pagos o crédito en cuenta realizados por un mismo agente de retención, en un mismo año fiscal, no superen el monto máximo de beneficio.

El no residente podrá aplicar los beneficios previstos en los Convenios para Evitar la Doble Imposición de manera automática, siempre que se cumplan todas las siguientes condiciones:

1. Que su primer trámite de devolución haya sido aceptado por la Administración Tributaria

y se haya devuelto el 100% del monto solicitado;

2. Que las transacciones posteriores correspondan al mismo contrato escrito del cual se aprobó la primera solicitud de devolución;

3. Que el agente de retención y el proveedor sean los mismos que intervinieron en la operación objeto de devolución; y,

4. Que el pago o crédito en cuenta correspondan al mismo tipo de renta que el de la primera solicitud de devolución.

El agente de retención deberá retener la tarifa vigente del impuesto a la renta cuando se supere el monto máximo de beneficio. Se aplicará la retención desde el momento en que exceda el monto máximo, hasta el 31 de diciembre del ejercicio impositivo, por el valor que corresponda a dicho exceso.

Para aplicar la modalidad de calificación automática, el beneficiario deberá manifestar su intención de acogerse a esta modalidad, utilizando los medios que disponga la Administración Tributaria. Esta modalidad aplicará por un plazo de hasta por 36 meses o hasta la fecha de terminación del contrato, lo que ocurra primero. El plazo empezará a contar a partir del día siguiente de la notificación de la Resolución mediante se aprueba la solicitud de devolución. Una vez finalizado el plazo el no residente deberá ingresar nuevamente un trámite y reiniciar el proceso.

El procedimiento para la devolución en aplicación de Convenios para Evitar Doble Imposición de los valores retenidos no residentes será el establecido en la normativa secundaria del Servicio de Rentas Internas.

Devolución del Impuesto al Valor Agregado a los proveedores de exportadores Resolución No. NAC-DGERCGC18-00000434 (R.O. No. 396 3S)

• Se modifica el método de devolución provisional automática.

En caso de que el proceso de devolución provisional automática fuere exitoso, se generará una liquidación provisional automática, la misma que podrá ser aceptada o rechazada por el proveedor directo de exportador de bienes. El rechazo de la liquidación dará fin al proceso, pudiendo presentar una nueva solicitud a través del mecanismo de devolución provisional automática.

En el caso de que la liquidación provisional automática fuera aceptada, el contribuyente tendrá 2 días hábiles, a partir de la fecha de la aceptación, para presentar ante el Servicio de Rentas Internas los requisitos para la solicitud de devolución.

• Dentro del proceso de devolución excepcional, se realizan los siguientes cambios:

i. No se requerirá que haya transcurrido más de un año desde la fecha de notificación de la última resolución de atención a una solicitud de devolución del IVA.

ii. Las sociedades en proceso de disolución o liquidación, deberán aplicar este mecanismo de devolución de manera obligatoria.

• Se reforman los requisitos adicionales a la solicitud de devolución, dentro de los cuales se deberán:

i. Cumplir con los requisitos específicos para cada tipo de solicitud de devolución.

ii. Detallar los comprobantes de venta rechazados por el sistema de prevalidación y aquellos que sustenten la transferencia de los bienes al exportador.

iii. Enlistar las declaraciones aduaneras de exportación que se relacionen con la transferencia de bienes al exportador.

El mecanismo de devolución provisional automática reintegrará de forma provisional al proveedor directo de exportadores un porcentaje asignado por la Administración Tributaria, el cual partirá desde el 50% hasta el 100% del monto solicitado por el proveedor directo.

Valor Anual de Exoneración del impuesto a la Salida de Divisas por Consumo o Retiros Realizados Desde el Exterior, mediante la utilización de tarjetas de crédito o débito

Resolución No. NAC-DGERCGC18-00000435, (R.O. No. 396 3S)

Para los ejercicios fiscales 2019, 2020 y 2021, la exoneración del Impuesto a la Salida de Divisas se aplicará respecto a consumo o retiros realizados desde el exterior, mediante la utilización de tarjetas de crédito o débito, será hasta por un monto anual equivalente a Cinco mil diecisiete dólares de los Estados Unidos de América con treinta y tres centavos (US$ 5,071.33).

Tarifas del Impuesto a los Consumos Especiales (ICE)

Resolución No. NAC-DGERCGC18-00000436 (Registro Oficial No. 396 3S)

Las tarifas específicas señaladas en el Grupo V del artículo 82 de la Ley de Régimen Tributario Interno, que aplicarán para el cálculo del Impuesto a los Consumos Especiales, son:

Base imponible por litro de bebida del Impuesto a los Consumos Especiales (ICE)

Resolución No. NAC-DGERCGC18-00000437, publicada en el Tercer Suplemento del Registro Oficial No. 396, del 28 de diciembre de 2018, la Administración Tributaria establece la.

Para efectos de determinar la base imponible para la aplicación de la tarifa ad valorem del Impuesto a los Consumos Especiales (ICE) de bebidas alcohólicas, incluida la cerveza, se establece el valor del precio ex fábrica y ex aduana, conforme a lo señalado en la normativa tributaria vigente en: Cuatro dólares con treinta y tres centavos de dólar de los Estados Unidos de América (US$ 4.33) por litro de bebida.

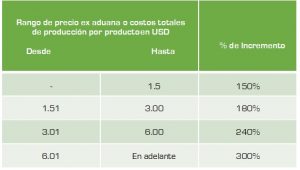

Precios referenciales para el cálculo del Impuesto a los Consumos Especiales (ICE) de perfumes y aguas de tocador

Resolución No. NAC-DGERCGC18-00000438 (R.O. No. 396 3S)

La base imponible de los perfumes y aguas de tocador, comercializados a través de venta directa, para el periodo fiscal 2019, deberán calcularse por producto, incrementando al precio ex aduana (bienes importados) y a los costos de producción (bienes de fabricación nacional), los porcentajes detallados en la siguiente tabla:

Las materias primas, mano de obra directa y los costos y gastos indirectos de fabricación se incluirán en los costos totales de producción de bienes de fabricación nacional

Para efectos del cálculo de la base imponible del ICE, los pagos por concepto de regalías calculados en función de volumen, valor o monto de ventas que no superen el 5% de dichas ventas, no se considerarán como costos o gastos de fabricación.

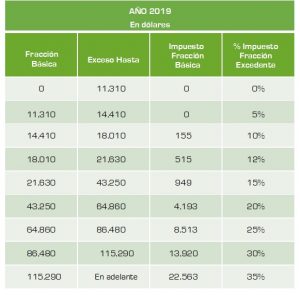

Tablas establecidas para liquidar el Impuesto a la Renta de las personas naturales, sucesiones indivisas, incrementos patrimoniales provenientes de herencias, legados y donaciones para el ejercicio fiscal 2019

Resolución No. NAC-DGERCGC18-00000439 (Registro Oficial No. 396 3S)

• Impuesto a la Renta para personas Naturales

• Impuesto a la Renta para herencias, legados, donaciones y todo tipo de acto o contrato por el cual se adquiera dominio a título gratuito de bienes y derechos.

Normas para la aplicación del Decreto Ejecutivo No. 570, referente a la Exoneración del Pago del Anticipo del Impuesto a la Renta en las Provincias de Manabí y Esmeraldas

Resolución No. NAC-DGERCGC18-00000440 (Registro Oficial No. 396 3S)

Para la aplicación de lo dispuesto en el Decreto Ejecutivo No. 570, se entenderá como domicilio tributario aquel registrado en el RUC al 22 de noviembre de 2018, el mismo que deberá constar como “abierto” en la referida fecha.

Para que los contribuyentes no domiciliados en las provincias de Manabí o Esmeraldas puedan acogerse a la exoneración previamente mencionada, deberán cumplir todas las siguientes condiciones:

1. Desarrollar actividades económicas en las provincias anteriormente detalladas, siempre que generen valor agregado y se hayan encontrado registradas en su RUC hasta el 22 de noviembre de 2018;

2. Mantener por lo menos el 50% del total de rubro de propiedad, plante y equipo, sin considerar terrenos, en Manabí o Esmeraldas al 22 de noviembre de 2018;

3. Generar por lo menos el 50% de los ingresos totales del periodo de enero a noviembre

4. de 2018 en Manabí o Esmeraldas; y,

5. Realizar por lo menos el 50% de los costos y gastos operaciones del periodo de enero a noviembre de 2018 en Manabí o Esmeralda.

La exoneración se aplicará de manera proporcional a las actividades desarrolladas en las mencionadas provincias durante el ejercicio fiscal 2018.

Los contribuyentes que se acojan a este beneficio y que a la entrada en vigencia de la presente Resolución no hubieren presentado la declaración del Impuesto a la Renta del 2017, deberán registrar el valor correspondiente a la exoneración, en la casilla de exoneraciones y rebajas del anticipo. Para aquellos contribuyentes que hayan presentado su declaración de Impuesto a la Renta del ejercicio fiscal 2017, deberán presentar una sustitutiva considerando la exoneración correspondiente.

En ambos casos, las declaraciones del periodo fiscal 2017 deberán ser efectuadas antes de la presentación de la declaración del Impuesto a la Renta correspondiente al año 2018.

Se podrá solicitar la devolución o reclamo del valor efectivamente pagado si el monto pagado por concepto de anticipo del Impuesto a la Renta correspondiente al periodo fiscal 2018, siendo mayor al valor del Impuesto a la Renta del ejercicio fiscal 2018, no fuere compensado en su totalidad con dicho impuesto.

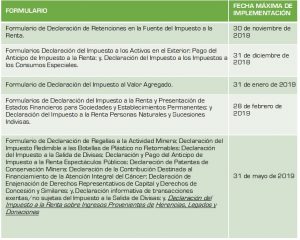

Normas para simplificar y disminuir la presentación de formularios y/o anexos tributarios

Resolución No. NAC-DGERCGC18-00000441 (Registro Oficial No. 398)

Para efectos del calendario establecido en la Disposición Transitoria Segunda de la Resolución No. NAC-DGERCGC18-00000414, la nueva versión del Formulario de Declaración del Impuesto a la Renta sobre Ingresos Provenientes de Herencias, Legados y Donaciones, pasa a tener como fecha máxima de implementación el 31 de mayo de 2019; quedando vigente los siguientes plazos para las nuevos formularios que serán presentados en línea, a través de la página web institucional del Servicio de Rentas Internas.

Metodología de indexación al límite aplicable a los precios de exportaciones de banano a partes relacionadas, a partir del ejercicio fiscal 2019

Resolución No. NAC-DGERCGC18-00000442 (Registro Oficial No. 398 1S)

Para establecer la indexación al límite aplicable a los precios de exportaciones de banano a partes relacionadas, correspondiente al ejercicio fiscal 2019, se aplicará la siguiente metodología:

1. Indicador Internacional: Se obtendrá de la base de datos de “U.S. Census Bureau Trade Data” del sitio web https://apps.fas.usda.gov/gats/AdvancedQuery.apx correspondiente a las importaciones y consumo de bienes provenientes de Ecuador.

2. Factor de ajuste: El promedio con cuatro decimales, para los 12 meses transcurridos desde noviembre del año inmediato anterior, hasta el mes de octubre del año en curso, se dividirá para USD 412.3833 (promedio entre los meses de noviembre del año 2013 a octubre del año 2014)

3. Límite de indexación: Será igual a la multiplicación del factor de ajuste, por USD 0.4500*

*Límite establecido en la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal, año 2014.

Siguiendo los pasos previamente detallados, el límite de precios de exportación de banano a partes relaciones, para el ejercicio fiscal 2019, será de: USD 0.4720 por kilogramo de banano 22XU

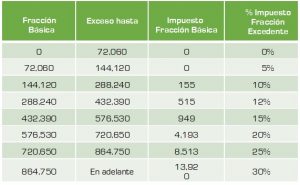

Tabla para liquidar el Impuesto a la Renta para personas naturales

Resolución No. NAC-DGERCGC19-00000001 (Registro Oficial No. 398 1S)